- 2023.12.15

3つの方法を検討し本当に有効な節税を数字で判断する

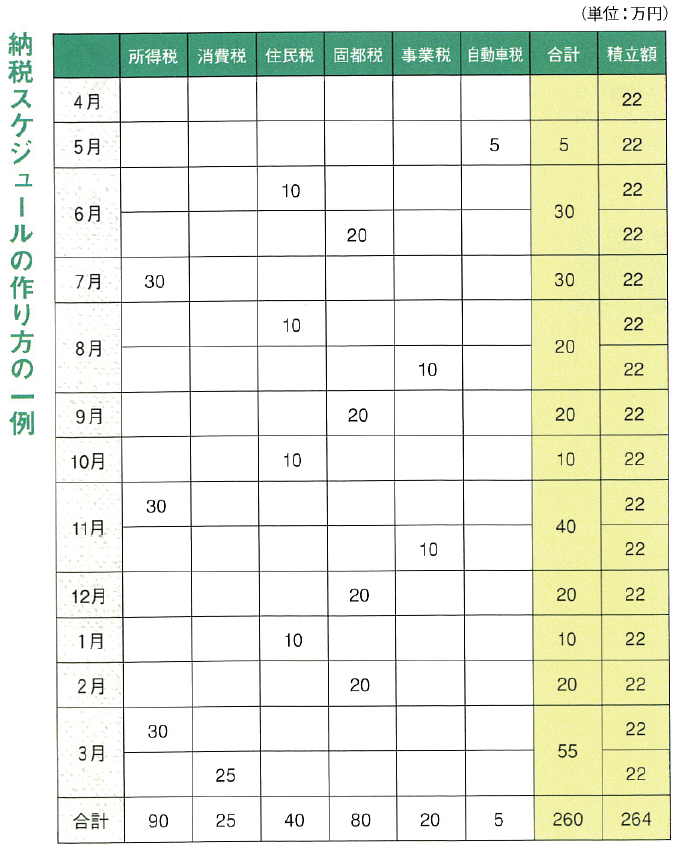

賃貸経営では、様々な税金がかかるため、大家さんはその種類や納税スケジュールを把握しておくことが大切です。基本的には「不動産取得税」「固定資産税・都市計画税」「所得税」「住民税」「個人事業税」「譲渡所得税・譲渡住民税」「相続税」などがあります。税金の負担が重い・・・という大家さんの多くは「どのような税金をいつ支払うことになるか」把握しておらず、急な出費で慌ててしまうのです。

このような状況を避けるためにも、「納税スケジュール」を作成し、税金を管理するのが良いと思います。これをベースに月々一定額を積み立てていく(1年間のすべての税金の合計額を12で割り、ひと月当たりの積立額を算出する) と気持ちの負担が軽くなると思います。

また、今後の税負担を考えた場合、私は相続税が増えるのではないか・・・と危惧しています。理由は、タワーマンションにおける相続税の増税が検討されており、評価額の算出基準が変更されるからです。これまでタワーマンションは、市場の取引価格より相続税評価額が大幅に低いことで大きな節税効果が期待できました。

しかし、2024年以降はタワーマンションの相続税の評価額が引き上げられる見通しで、従来のような節税効果は期待できない状況です。このような評価額の見直しが、今後は一般的なマンションやアパートでも実施されるかも知れません。そうなれば相続税の負担はタワーマンションだけの話ではなくなります。

ほかにも、住居の家賃には消費税はかかりませんが、店舗や事務所、駐車場の賃料などには消費税もかかります。このように賃貸経営では、様々な税金の支払いが生じるため、節税は非常に重要です。

しかし、目先の節税だけにとらわれると、失敗する可能性があるため注意も必要です。理由は、世の中の多くの節税が「資金が出ていく節税」だからです。支払う税金は減りますが、それ以上にお金も減ります。一番大切なのは、賃貸経営でキャッシュフローを増やすことで、税金を減らすことではありません。

この点を念頭に置き、自分にとって「本当に有効な節税が何なのか」数字で判断するのが成功の秘訣です。私は、そのために基本的な節税効果を次の3 つのカテゴリーに分類し考えています。

- 割引効果=支出を伴うもの(経費を使うなど)

- 繰り延べ効果=税金の支払いを先送りするもの(短期前払費用、買換え特例、減価償却、法人における保険の活用など)

- 本当の節税=支出を伴わず、支払う税金を抑えられるもの(法人化、所得分散、青色申告特別控除など)

これらのなかで、③本当の節税が理想的ですが、活用できる種類が多くありません。法人化も課税所得がそれなりにあるケースでなければ、効果的ではないと思います。つまり、大家さん全員に有効とは言えないのです。また、①割引効果、②繰り延べ効果は、その使い方が非常に重要になります。そこで次頁からは、①割引効果、②繰り延べ効果、③本当の節税について具体例を交えながら、詳しく解説していきます。

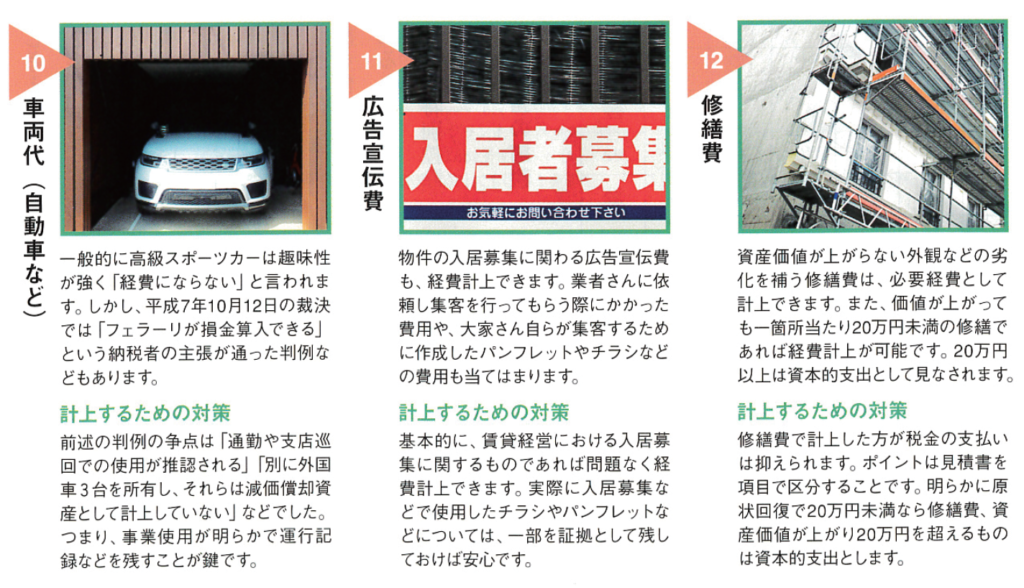

落とせるものとダメなものを事例から分析

税務調査で否認されにくい、経費計上の方法とは?

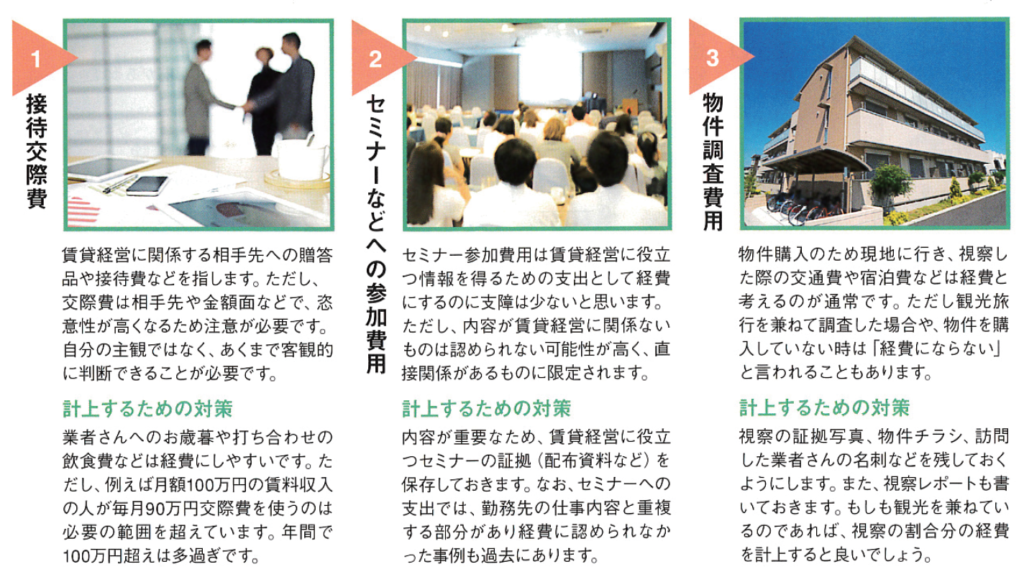

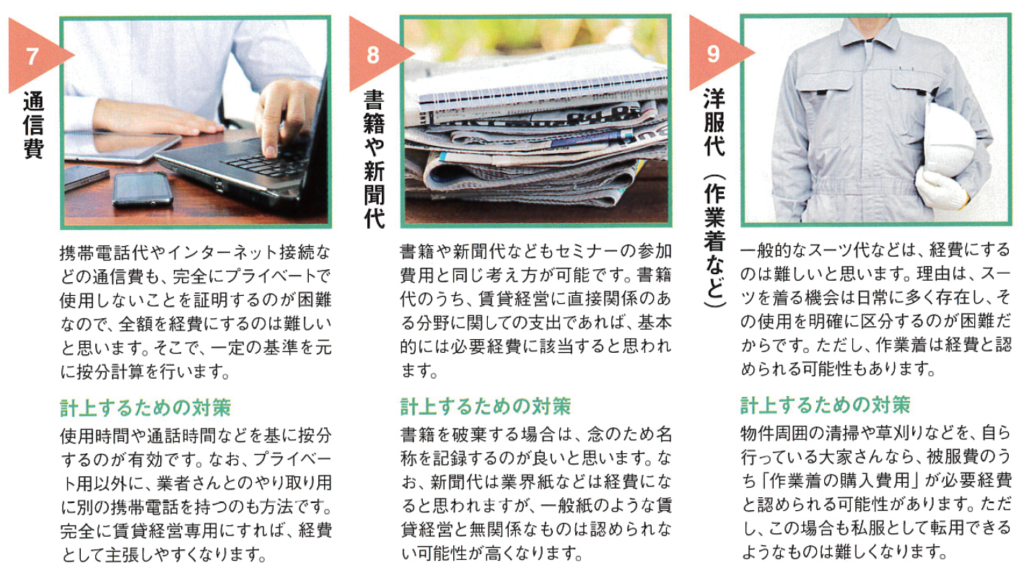

経費の活用は、割引効果の代表的なものです。そして私が経費を認めてもらうため、確定申告時にチェックするポイントには次の3つがあります。

- 多額なもの:例えば帳簿に旅行費代30万円と記載があれば目立ちますし、「家族旅行ではないか」と疑われる可能性も高くなります。

- 頻度が多いもの:交際費のなかに毎日のように居酒屋に行った領収書が計上されていると、「外食に行っただけでは」と疑われます。

- 感情的になりやすいもの:ブランドもののスーツやバックなどを経費に入れていると、感情的に判断されやすくなります。

前途のようなチェックポイントに当てはめて、問題がありそうな経費は次のような対処を行います。

- 怪しいものを除く:明らかに賃貸経営と関係ないもので説明できない時は除いた方が得策です。

- 説明できる準備をしておく:説明ができて正当な経費であれば問題ありませんから、客観的な資料も一緒に用意しておきます。例えば物件視察の旅費なら、チラシ、紹介してもらった業者さんの名刺、内見時の写真などを用意します。もしも購入しなかった時は、理由を明記したレポートも準備します。

- 家事使用分を控除する:プライベート部分が含まれていたら、家事使用分を按分し、その分は経費から除いていきます。例えば、交際費として飲み代を経費に入れている場合、そのうち50%をプライベート使用しているなら50%分を控除します(やり過ぎると業務へ明確に区分できないものは経費にならない・・・と全額否認される可能性もあるため注意が必要です)。

いずれにしても、税務調査になると手間や時間などもかかるため、そうならないように確定申告を作る際から精査しておくのが得策です。

経費にできるか?具体的な事例紹介

減価償却をコントロールしデットクロスも対策

割引としての節税や、税金の繰り延べの活用法とは?

これまでも述べてきましたが、「経費は割引の効果」しかありません。そのため、戦略的に使うことが重要です。例えば、課税所得金額が10 00万円の太家さんがいるとします。この方が経費を①=1 年で3 0 0 万円使う、② =年間10 0万円を3年間で使う、では税金上有利になるのはどちらでしょう。実は、3年間の所得税・住民税のトータルの支払金額は①=7 3 0 万円、② =7 0 8 万円となります。

つまり、② の方が22万円も税金が安くなるわけです。理由は個人の所得税が超過累進税率で、所得税が5%〜45%の間において段階的に税率が適用されるからです(900万円を超える所得は33% の税率、695万円を超え900万円以下については23% の税率が適用されます)。その結果、前述のような差が生まれるのです。

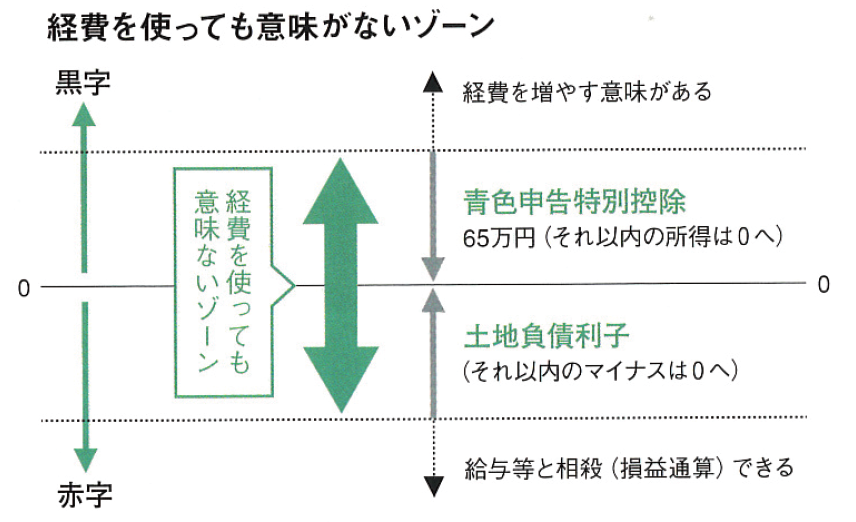

このように経費を戦略的に活用することで、効果が大きくなります。反対に経費を使っても意味がない場合(控除で所得がゼロやマイナスになるケース)もあるため、その使い方が非常に重要なわけです。

また、税金の支払い時期を先送りする「繰り延べ」についても、扱い方がポイントになります。代表例としては、短期前払費用などがあります。例えば火災保険(保険期間1年間) なども、そのひとつです。一見、得するように見えますが、実は保険料を4年掛けたケース(3月1日に加入し5年目の2 月末で解約した場合) では、トータルで経費にできる金額は変わりません。これが税金の繰り延べです。

さらに、同じようなものとして賃貸物件の減価償却があります。これも購入した建物を分割で経費にしているに過ぎません。そのため、減価償却は大きく取れば良いわけではありません。大切なのは「経費を使っても意味がないゾーン」を意識し、減価償却を取り過ぎずバランスの良い金額にコントロールすることです。その方法には「購入時の建物金額」と「耐用年数」の2 つがあります。

最後にデッドクロス(年間の減価償却費より元本返済額が大きくなる時) についても触れておきます。デッドクロスになると、支出が経費より多くなるため、税金の負担が増え手残りが少なくなります。

対策としては、

- 支出のない節税策を推進する

- 無駄な経費を減らす

- 空室をなくして収入を上げる

- 物件を入れ替える

- 借り換えに伴い返済期間を伸ばす、などがあります。

所得控除を使い最大限に効果を発揮する

手持ち資金が出ていかない本当の節税手法とは?

本当の節税とは[お金が出ていかない節税」を指します。具体的には「法人化などにより低い税率を使う」「支出を伴わない控除を活用する」などです。法人化については、次頁で詳細を解説しますので、ここでは「支出を伴わない控除を活用する」方法について、お話したいと思います。基本的には次のようなものがあります。

- 青色申告特別控除の10万円控除=青色申告で控除ができます。

- 青色申告特別控除の65万円控除=賃貸経営が事業的規模で、複式簿記で記帳するなど要件を満たせば、10万円の控除に代えて55万円の控除が可能です。事業的規模とは概ね5棟10室以上で、実務では複式簿記により記帳し、損益計算書と一緒に貸借対照表を確定申告時に添付します。

また、5万円の控除が受けられる人が電子申告または一定の要件を満たす電子帳簿保存をすることで、5万円に代えて65万円の控除が受けられます。続いて、所得控除についても触れておきます。大家さんが活用したいものとしては、小規模企業共済等掛金控除があります。

これについては「小規模企業共済等掛金」「確定拠出年金」「心身障害者扶養共済掛金」などの種類があります。なかでも今回は「小規模企業共済等掛金」と「確定拠出年金」について解説したいと思います。

まず「小規模企業共済等掛金」は納税者が支払う小規模企業共済法に規定する共済契約の掛金のことを指します。加入資格は個人事業主の大家さんの場合は、事業的規模に該当し本業がサラリーマンではないこと、また法人の場合は一定の小規模事業の役員であること(自ら設立した会社も可) などです。掛金は月額10 00円〜7万円の範囲で設定可能(500円単位) で、メリットは支出額=控除となり節税効果が高い点と早期の解約を除いて、元本割れしにくいことです。

また、「確定拠出年金」は加入者の老後の備え(国民年金や厚生年金の上乗せ) として運用されている制度です。特徴としては、加入者が拠出額(支払い額) の設定や運用の指示を行い、将来の給付額が運用実績により決まる点です。他の公的年金と違い、運用リスクを加入者が負う形になります。現在この「確定拠出年金」は個人型(i D e C o )と企業型があります。サラリーマン大家さんにとっても利用しやすい制度で、節税策として有効です。

主なメリットとしては「支出額が全額所得控除になる」「運用中に発生した運用益については非課税(受取時雑所得や一時所得として課税)」「複利計算(運用益が出た場合、原資にその運用益を加えて再投資する方法ごなどがあります。ただし、運用は自己責任で元本割れのリスクがある点や、手数料がかかることなども覚えておきましょう。

有効な設立タイミングやその方法、さらに種類まで

法人化することで実現できる効果的な節税術とは?

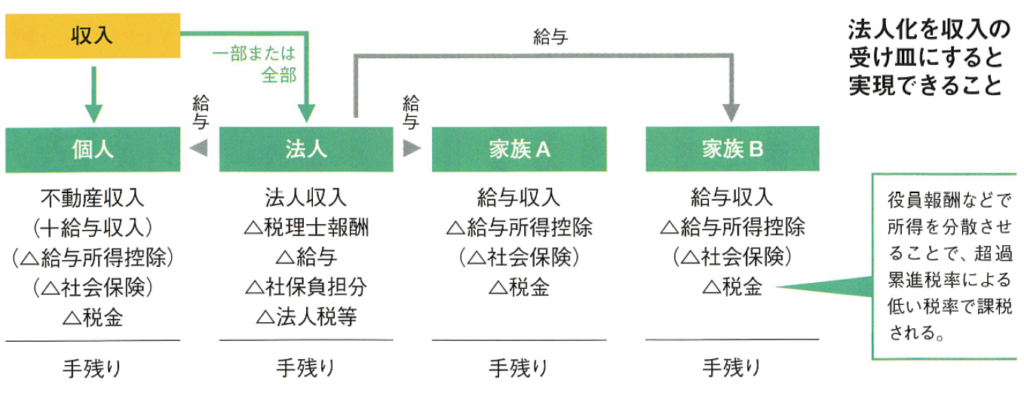

法人化には、物件を所有する方式と所有しない方式の2 つがあります。そして法人化とは、収入の全部もしくは一部を「法人の受け皿に変えること」です。基本的に、法人の収入になった先は法人税が課税されます。法人税等(法人税、法人事業税、法人住民税) の実効税率は、所得(利益) 800万円以下が約24%、80 0万円超で約36%です。

一方、個人の所得は330万円を超えると、所得税と住民税合わせて30%になります(695 万円を超えた場合はそれ以上)。つまり、所得税と住民税の税率よりも法人税等の税率の方が低ければ、節税になるわけです。ただし、法人住民税の均等割(赤字でも課税される税金) や税理士報酬などのコストが増える点には注意が必要です。

また、法人化により自身に役員報酬を支給することが可能になります。さらに、家族を役員にして「役員報酬給を支払う」こともできます。給与を支給する法人は、経費計上が可能で、給与を受け取った個人は給与所得で課税されます。給与所得の場合は、給与額に応じた「給与所得控除」(経費とみなしてくれる控除) が使えるため、実際に課税される所得も給与収入額より圧縮されるのです。

さらに、給与を支払う人数を増やして所得を分散すれば、超過累進税率の低い税率を適用できるため、税金を低く抑えられます。

ただし、名ばかりの役員に給与を支払うと、税務署から否認される可能性があるため、役員としての実態は必要です。それと、給与を支払うことで社会保険に加入しなければならないケースもあるので「社会保険に加入しなくても済む方策を取るか」または「社会保険に加入してもメリットが出る設計にする」ことも大切です。

最後に、法人化によるメリットがあるかの判断についてですが、家族構成や給与設計によっても変わりますが個人の課税所得で「800万円以上からがメリットの出る目安」となります。この時の判断材料は所得で、収入金額ではありません。

テナント、駐車場、太陽光パネルなどの売り上げが関係

消費税が発生する場合のインボイス制度の考え方とは?

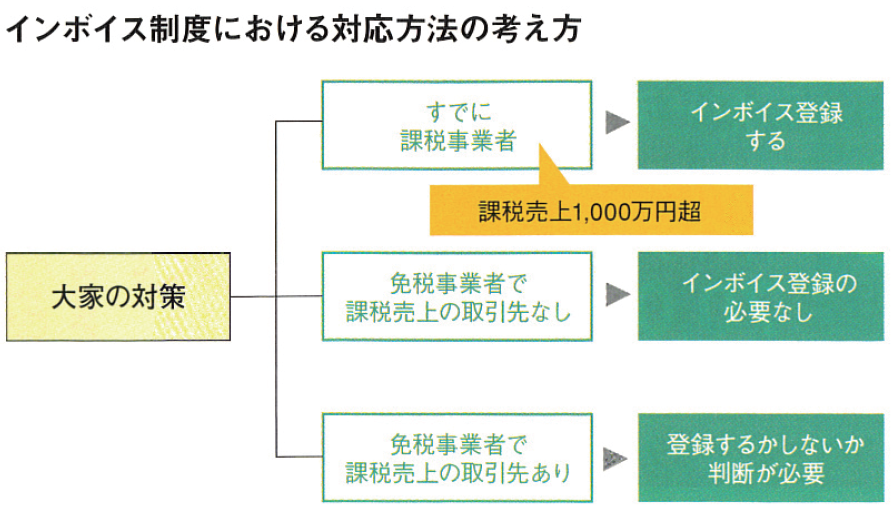

まずは「インボイス登録が必要か精査する」ことが大切です。基本的にインボイス制度では、次の3パターンが考えられます。

①すでに課税事業者の場合

毎年の課税売上が1000万円を超えているなど、消費税の課税事業者になっている大家さんは迷わずインボイス登録を行いましょう。

②現在は免税事業者で課税売上の取引先がない場合

住宅用の家賃は消費税が非課税なので、借主様からインボイスを求められることはありませんし、発行の義務も生じません。サブリース会社さんに賃貸していても、住宅用は非課税です。そのため、店舖や事務所、駐車場の賃貸など課税取引がない大家さんは問題ないわけです。

ただし、住宅用だけ貸し出している時でも「入居者様の負担分の原状回復費用」や「共益費と別に入居者様から徴収している光熱費(大家さんが支払う電気代・水道代が各入居者様から頂く金額と差がある場合ごなどは、インボイス発行の要求が来る可能性があります。

③現在は免税事業者で課税売上の取引先がある場合

このケースは登録するか判断が必要です。ポイントは「課税取引がどのぐらいあるか」と「借主様が課税事業者で原則課税を採用しているか」です。太家さんがインボイス登録をしないと借主様は仕入税額控除ができませんが、それは借主様が原則課税の事業者の場合です。つまり、借主様が免税事業者なら、消費税の納税義務がないためインボイスの影響は受けません。

また、借主様が簡易課税制度を選択している場合も同様です。理由は「インボイスの保存が必要ない」からです。

また、インボイス制度には経過措置も設けられています。期間中は免税事業者からの課税仕入について一定割合を控除できます(2023年10月1日~2026年9月30日まで80% 、2026年10月1日~2029年9月30日まで50% )。これを利用し免税事業者のまま、仕入税額控除ができない部分の相当額を値引きして借主様に負担が出ないようにする方法もあります。

一方、令和5年度税制改正で、インボイス登録により免税事業者が課税事業者になった場合の緩和措置も設けられました。これは課税事業者に切り替えた場合「消費税の納税額を売上税額の2割に抑える措置を2023年10月1日から3年間期限付きで設ける」ものです。

つまり前述の80%の緩和措置で「賃料の消費税分のうち2割を値引きするか」もしくはインボイスに登録して「賃料の消費税分の2割を納税するか」の選択になるわけです。どちらが得かは、大家さんの運営内容で変わってきます。この比較検討が非常に重要です。なお、開始に合わせる場合は、インボイス制度への登録は令和5年9月30日までに申請が必要です。

- Rerated

- 関連記事